Банковский лайфхак. Часть 3. Как покупать в рассрочку дешевле первоначальной стоимости.

Предыдущие части:

- Банковский лайфхак. Или как жить за счет банка

- Банковский лайфхак. Или как жить за счет банка. Часть 2

Сегодня расскажу, как имея деньги на руках, получать товар дешевле его стоимости за счет использования рассрочки платежа.

В этом лайфхаке используется «честная рассрочка» на покупку через банк. Сейчас каждый второй магазин электроники да и простые магазины предлагают беспроцентную рассрочку 0-0-7, 0-0-10, 0-0-12, 0-0-24.

По факту это не совсем рассрочка. Чаще всего в сетевых магазинах выдают обычный кредит, общая сумма платежей по которому совпадает с конечной стоимостью товара.

Но в чем тогда выгода банка?

Банк выдает обычный кредит под свои обычные проценты. Но проценты по кредиту заложены в скидку, которую дает магазин для банка. То есть по факту магазин делает скидку на товар, банк накручивает проценты и в итоге конечная стоимость с процентами равна первоначальной стоимости товара.

Давайте на примере.

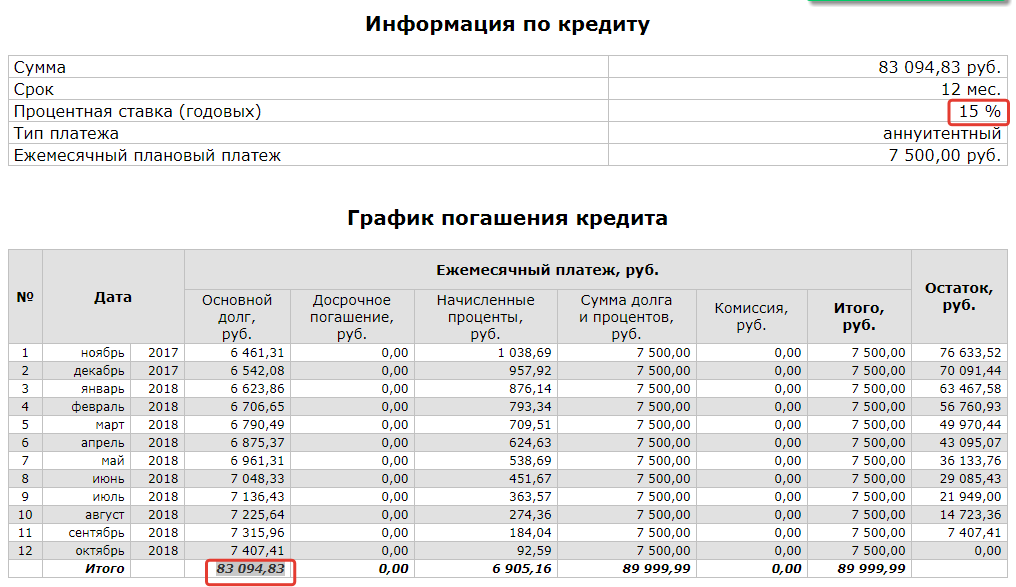

Есть некоторый товар. Например, IPhone X в рассрочку на 12 месяцев за 90 тыс.рублей.

То есть вы должны каждый месяц платить 90 000 / 12 = 7500 рублей.

Когда вы оформляете рассрочку в магазине электроники, на вас оформят кредитный договор с обычными процентами 15-25% годовых.

Если размотать его в обычном кредитном калькуляторе в обратном порядке (рассчитать сумму кредита по ежемесячному платежу (7500) и процентной ставке (напр. 15% годовых)), то получим такую картину.

Получается, что магазин готов продать нам IPhone X за 83 094 рублей, а остальные 6905 рублей это проценты которые мы заплатим по кредиту. Итого, вроде как, беспроцентная рассрочка на 90 000 рублей.

Что делаем?

- Покупаем в рассрочку (оформляем кредит)

- Через пару дней приходим в банк, пишем заявление на полное досрочное погашение.

- Гасим сумму основного долга 83094 рубля + проценты за пару дней пользования кредитом максимум пару сотен.

Итого.

Мы вместо 90 т.р. можем купить модный смартфон за 83 т.р.

Такой подход работает с шубами, с кухнями/мебелью, с электроникой и везде, где предлагают рассрочку через банк.

Подводные камни.

- В некоторых магазинах предлагают рассрочку через сам магазин — не наш вариант.

- Часто кредитный специалист в магазине начинает заливать про страховку, что без нее не одобрят, и вообще 0-0-12 или 0-0-24 это рекламный ход магазина, а ты просишь обычный кредит.

- Часто на момент подписания в тело кредита заложена «настройка» или «расширенная гарантия» или что-то еще увеличивающее кредит на несколько тыщ. Все что подписываем читаем, все что не нравится вычеркиваем и пусть перепечатывают без лишних навязанных услуг.

- Во всех случаях требуем именно заявленные условия рассрочки, чтобы сумма всех платежей равнялась розничной стоимости.

- Всегда отказываемся от страховки, даже если говорят что без нее не одобрят — одобрят.

- И конечно же у вас должны быть деньги сразу. Иначе зачем мы так заморачивались 🙂

Этим способом сэкономить пользуются многие состоятельные люди. Теперь и вы знаете об этом Банковском Лайфхаке.

Хотите знать больше? Подписывайтесь.

Работал инженером-теплоэнергетиком, когда понял, что мое призвание интернет. После чего сразу уволился и завел этот блог (блогу уже 12 лет).

Прошел путь заработка в интернете от бонусхантинга до профессионального интернет-маркетолога.

Сейчас работаю исключительно в интернете, занимаюсь арбтражом трафика, путешествую, веду блог.

Мой телеграмм для связи @sergcv

Devvver

24.11.2017В моей стране досрочно погасить нельзя, там штраф в 30-40% от суммы. Да да, я не ошибся, каждый месяц нужно кидать понемногу 🙂

ZeDDy

24.11.2017Ого.

это в какой стране?

Devvver

26.11.2017Украина 🙂

Ahead

28.11.2017ну так, многие банки-то тоже уже фишку прохавали и пытаются урвать, что смогут.

пар

24.11.2017деввер ты чё делаешь то? чё ничего не пишешь блог продал про тай, хотя он мне не нравился, но вот блог я твой читал, а ты так людей забил (((

Devvver

26.11.2017Блог не продал. Я не на людей забил, а на блог. ПО всем контактам доступен 🙂

seoonly.ru

24.11.2017Почтабанк сейчас любит рассрочку давать типо…под7%